Retraite Dirigeants & TNS

Constituer une Epargne Retraite est primordial pour TNS.

En effet vous le savez surement mais votre retraite de base est inférieure à celle d’un salarié.

En effet un salarié cotise également à une retraite complémentaire.

Heureusement des contrats épargne avantageux et modulables existent ou vous serez autonomes sur les versements et abondements s’il y a lieu.

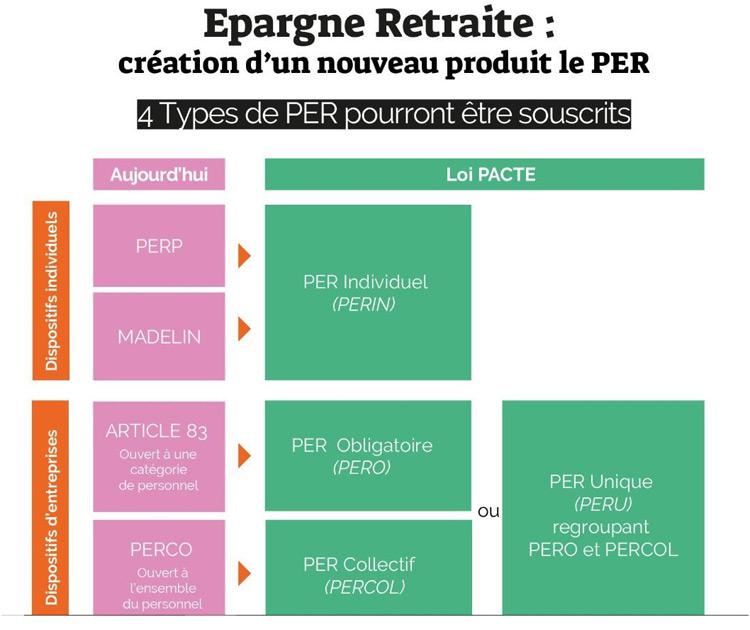

2019 & la loi PACTE a fait évoluer les contrats retraite Madelin nous vous proposons de vous présenter les nouveaux contrats commercialisés et simplifiés.

Les Plan Epargne Retraite ou PER

Pour constituer une retraite complémentaire à votre régime SSI (sécurité sociale indépendants) ces nouveaux contrats en place depuis le 1er octobre 2019 vous proposent toujours une liberté de versements et une fiscalité avantageuse.

Venez découvrir avec nous les contrats PER de nos partenaires et grâce à notre statut de courtier faire jouer la concurrence afin de trouver le plus adapté à votre situation.

Les versements sur PER

Il existe 3 compartiments distincts pour vos versements :

- Le premier : les versements volontaires. On retrouve tous les versements effectués individuellement. Il a pour but de remplacer les anciens dispositifs d’épargne individuels.

- Le deuxième compartiment est collectif et permet de recueillir les versements issus de l’épargne salarial, il remplace ainsi les anciens contrats comme le PERCO. Il peut recueillir des sommes de plusieurs natures, on y distingue ainsi : les versements volontaires, les sommes issues de l’intéressement, de la participation et des droits inscrits sur le compte épargne temps (CET)

- Le troisième compartiment est PER d’entreprise obligatoire, il remplace les anciens contrats collectifs de l’article 83. Il concerne une partie (catégorie de salarié choisie par l’employeur) ou la totalité des salariés d’une entreprise, ces derniers sont alors obligés d’y souscrire.

Source : https://www.per.fr/actualite/les-nouveaux-compartiments-du-per-ce-qu-il-savoir-et-retenir

La fiscalité des contrats PER pour les TNS

Nous vous proposons une courte vidéo qui détaille les calculs mise en place pour la déductibilité des versements sur votre PER personnel ou d’entreprise.

Vous avez déjà un ancien contrat épargne retraite ?

Ainsi, la loi Pacte vous offre la possibilité de transférer l’ensemble de vos contrats (Perp, Madelin, Perco, etc.) dans un seul PER au sein du même établissement (assurance, gestionnaire d’actifs). Ainsi, la transformation concerne les anciens comme les futurs plans de retraite. Elle demeure possible même si le PER est séparé en 3 catégories de fonds différents.

Pour ce qui est des PER entreprise, il est à noter que les droits individuels ne sont transformables que dans le cas où le bénéficiaire n’est plus tenu d’y souscrire.

DUOCOURTAGE s’occupe de gérer vos transferts et toujours de son accompagnement privilégié tout au long de la vie de votre contrat.